지난 시간에 경락잔금대출에 대해 총정리를 하는 시간을 가져봤는데 그중 경락잔금대출 한도에 대해 더 자세하게 계산하는 방법까지 알아보도록 하겠습니다.

목차

복습 : 경락잔금대출이란?

경락잔금대출 한도를 알아보고 계산하기에 앞서서 먼저, 경락잔금대출이 뭔지 알아겠죠? 처음 들어오신 분들을 위해 경락잔금대출이 무엇인지 먼저 이해하고 경락잔금대출 한도를 계산할 수 있도록 아래 링크에서 간단하게 내용을 이해하시고 다시 돌아오시는 걸 추천드립니다.

경락잔금대출 총정리 ✅ | 대출 한도 & 금리 / 방법 / 필요 서류

안녕하세요, 기어투워드입니다. 과거 2~3년간 높아진 집 값으로 자기 집을 가지는 것은 어느새 인생 목표가 돼버렸고 최근 집값이 많이 떨어지기는 했지만 그래도 일반인들에게는 구매가 어려운

gear-toward.tistory.com

경락잔금대출 한도 계산 방법

다른 여러 종류의 대출들과 동일하게 경락잔금대출도 받는 사람의 재무 신용 상태, 그리고 담보가 될 부동산에 가치에 따라 금리와 한도에 차이가 있습니다. 그렇기 때문에 먼저 은행, 또는 대출상담사에게 본인의 조건을 확인하시는 게 가장 확실합니다만 먼저 일반적인 한도와 금리는 아래와 같습니다.

| 대출 금액 한도 | 대출 금리 | |

| 제1금융권 | 시세, 또는 감정가의 50% ~ 80% | 3%~5.5% |

| 제2금융권 | 시세, 또는 감정가의 60% ~ 90% | 5%~12% |

| 보험회사 | 시세, 또는 감정가의 60% ~ 80% | 4.5%~8% |

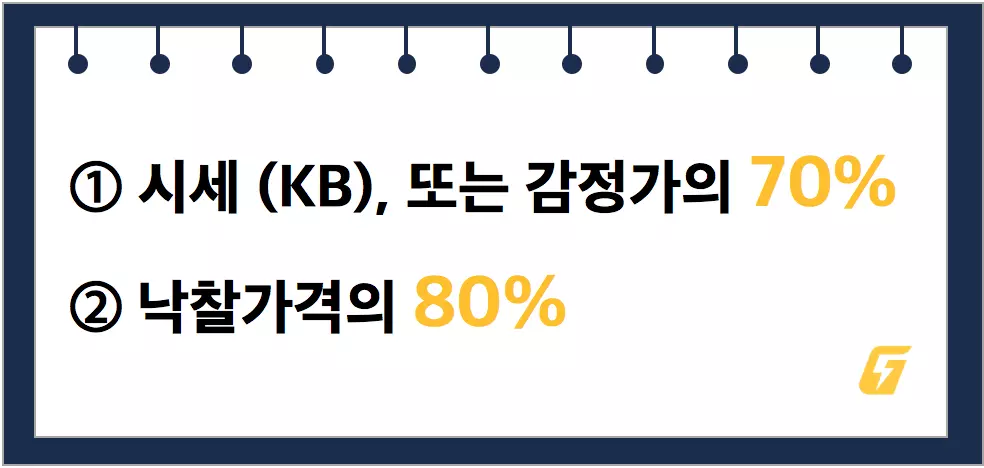

표면적으로는 위 표와 같이 시세, 또는 감정가의 %로 구분이되지만 실제 경락잔금대출 한도는 아래 2가지 방법으로 계산한 값중 낮은 값이 대출한도가 됩니다.

- 시세 (KB), 또는 감정가의 70%

- 낙찰가격의 80%

경락잔금대출 한도 계산 방법

이해하기 쉽도록 예시를 들어 설명드리겠습니다. 먼저, 낙찰받은 부동산의 낙찰가격과 시세 (KB), 또는 감정가는 아래와 같습니다.

- 시세 (KB), 또는 감정가 : 5억원

- 낙찰가격 : 4억 원

그럼 2가지 경락잔금대출 한도 계산 방법으로 산출해 보겠습니다.

- 시세 (KB), 또는 감정가의 70% = 3억 5천만 원

- 낙찰가격의 80% = 3억 2천만 원 ✅

경락잔금대출 한도는 둘 중 낮은 값이기 때문에 이런 경우 3억 2천만 원이 최대 대출 한도가 되겠습니다.

부동산 종류별 대출 한도

안내드린 방법으로 대출 한도 계산이 가능한데 부동산 종류별로 대출한도 계산은 일부 다르게 적용되기도 합니다. 그렇지만 크게 복잡하지 않기 때문에 한도 계산 시 아래 내용을 참고하시기 바랍니다.

- 아파트 : 부동산 시세의 70%, 또는 낙찰가의 80% 중 낮은 금액

- 빌라, 주택 : 감정가의 70% 또는 낙찰가의 80% 중 낮은 금액

- 다가구 주택 : 감정가의 70% 또는 낙찰가의 80% 중 낮은 금액에서 각 방 공제 (방의 개수에 따라 감정가를 차감) 적용

- 비주거용(오피스텔, 상가, 공장, 토지 등) : 감정가 70% 또는 낙찰가 80% 중 낮은 금액

Wrap-Up

경락잔금대출의 총정리에 이어서 세부 항목 중 경락잔금대출 한도 계산 방법에 대해 알아보았습니다. 최근 부동산 불황기로 매매가 많이 이루어지지 않고 모든 관심이 경매로 쏠리고 있는 요즘, 경매에 뛰어들기 전 충분한 공부를 하셔서 큰 수익을 실현하시기를 바라겠습니다.

'세상 돌아가는 이야기' 카테고리의 다른 글

| 신생아를 위한 무료 작명 사이트 TOP3 총정리 (이름 뜻 풀이 포함) (0) | 2024.10.06 |

|---|---|

| 경락잔금대출 총정리 ✅ | 대출 한도 & 금리 / 방법 / 필요 서류 (0) | 2023.04.27 |

| 등기부등본 열람 및 보는 법 ✅ | 부동산 필수 용어 3 (0) | 2023.03.25 |

| 건폐율과 용적률의 뜻과 해석 방법 ✅ | 부동산 필수 용어 2 (0) | 2023.03.23 |

| 재개발과 재건축의 차이와 개념 정리 ✅ | 부동산 필수 용어 (0) | 2023.03.21 |